行業(yè)深度 2022年中國(guó)計(jì)算機(jī)系統(tǒng)集成行業(yè)全景解析

在數(shù)字經(jīng)濟(jì)浪潮席卷全球的背景下,中國(guó)計(jì)算機(jī)系統(tǒng)集成與開發(fā)行業(yè)作為信息化建設(shè)的核心支撐力量,正步入一個(gè)機(jī)遇與挑戰(zhàn)并存的關(guān)鍵發(fā)展期。本文將深入剖析2022年該行業(yè)的市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局,并展望其未來發(fā)展趨勢(shì)。

一、 市場(chǎng)規(guī)模:穩(wěn)中有進(jìn),結(jié)構(gòu)優(yōu)化

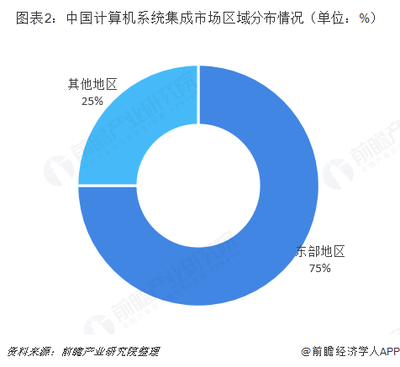

根據(jù)工信部及相關(guān)市場(chǎng)研究機(jī)構(gòu)數(shù)據(jù),2022年中國(guó)計(jì)算機(jī)系統(tǒng)集成市場(chǎng)規(guī)模預(yù)計(jì)突破1.8萬億元人民幣,同比增長(zhǎng)約8.5%,增速較前幾年略有放緩,但仍保持穩(wěn)健增長(zhǎng)態(tài)勢(shì)。這一增長(zhǎng)主要得益于國(guó)家“新基建”、“東數(shù)西算”等重大戰(zhàn)略的持續(xù)推進(jìn),以及各行業(yè)數(shù)字化轉(zhuǎn)型需求的持續(xù)釋放。

市場(chǎng)結(jié)構(gòu)呈現(xiàn)顯著優(yōu)化趨勢(shì):

- 從需求側(cè)看,傳統(tǒng)政府、金融、電信三大主力市場(chǎng)依然穩(wěn)固,但增長(zhǎng)動(dòng)能正逐漸向制造業(yè)、能源、交通、醫(yī)療等實(shí)體經(jīng)濟(jì)領(lǐng)域轉(zhuǎn)移。工業(yè)互聯(lián)網(wǎng)、智慧城市、智慧醫(yī)療等場(chǎng)景化解決方案需求激增。

- 從技術(shù)側(cè)看,集成內(nèi)容正從傳統(tǒng)的硬件設(shè)備與基礎(chǔ)軟件集成,加速向云集成、數(shù)據(jù)集成、應(yīng)用集成和業(yè)務(wù)集成演進(jìn)。基于云計(jì)算、大數(shù)據(jù)、人工智能的“集成+服務(wù)”模式占比不斷提升。

- 從商業(yè)模式看,一次性項(xiàng)目收入占比下降,基于長(zhǎng)期運(yùn)維、訂閱服務(wù)、效果付費(fèi)的可持續(xù)收入模式正在興起。

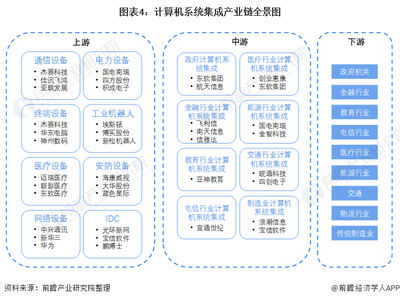

二、 競(jìng)爭(zhēng)格局:梯隊(duì)分明,生態(tài)競(jìng)合

行業(yè)競(jìng)爭(zhēng)格局呈現(xiàn)“金字塔”式分布,市場(chǎng)集中度在關(guān)鍵領(lǐng)域有所提升。

1. 第一梯隊(duì):全國(guó)性綜合巨頭

以華為、新華三、東軟集團(tuán)、神州數(shù)碼、中國(guó)軟件等為代表。它們擁有強(qiáng)大的品牌影響力、全面的技術(shù)產(chǎn)品線、遍布全國(guó)的交付與服務(wù)網(wǎng)絡(luò),以及深厚的行業(yè)客戶資源。其業(yè)務(wù)往往覆蓋從頂層設(shè)計(jì)、解決方案到實(shí)施運(yùn)維的全鏈條,在大型、超大型國(guó)家級(jí)和行業(yè)級(jí)項(xiàng)目中占據(jù)主導(dǎo)地位。競(jìng)爭(zhēng)的核心在于整體生態(tài)構(gòu)建能力與技術(shù)前瞻性布局。

2. 第二梯隊(duì):行業(yè)垂直專家與區(qū)域龍頭

包括在金融、政務(wù)、能源、交通等特定行業(yè)深耕多年的專業(yè)集成商(如恒生電子、廣電運(yùn)通在金融領(lǐng)域),以及在華東、華南、華北等特定區(qū)域具有強(qiáng)勢(shì)地位的本地服務(wù)商。它們憑借對(duì)行業(yè)業(yè)務(wù)流程的深刻理解、深厚的客戶關(guān)系及靈活的本地化服務(wù),構(gòu)筑了堅(jiān)實(shí)的競(jìng)爭(zhēng)壁壘。

3. 第三梯隊(duì):大量中小型與創(chuàng)新型服務(wù)商

數(shù)量眾多,專注于某一細(xì)分技術(shù)領(lǐng)域(如網(wǎng)絡(luò)安全集成、云遷移服務(wù)、低代碼開發(fā)平臺(tái))或服務(wù)特定區(qū)域的中小客戶。它們機(jī)制靈活,創(chuàng)新活躍,是市場(chǎng)活力的重要來源,但也面臨著成本壓力大、融資渠道窄等挑戰(zhàn)。

競(jìng)爭(zhēng)態(tài)勢(shì)已從單一的項(xiàng)目比拼,升級(jí)為以解決方案為核心、以平臺(tái)和生態(tài)為支撐的體系化競(jìng)爭(zhēng)。龍頭企業(yè)通過構(gòu)建開放平臺(tái),吸引ISV(獨(dú)立軟件開發(fā)商)和開發(fā)者,共同打造行業(yè)應(yīng)用生態(tài);與云廠商(如阿里云、騰訊云、華為云)的合作與博弈關(guān)系也日益深化,既競(jìng)爭(zhēng)項(xiàng)目總包,又合作進(jìn)行聯(lián)合解決方案開發(fā)與市場(chǎng)開拓。

三、 發(fā)展前景與核心驅(qū)動(dòng)力

中國(guó)計(jì)算機(jī)系統(tǒng)集成行業(yè)發(fā)展前景廣闊,預(yù)計(jì)將呈現(xiàn)以下趨勢(shì):

1. 技術(shù)驅(qū)動(dòng)深化:云原生、AI與集成深度融合

“云原生”理念將重塑系統(tǒng)集成架構(gòu),容器、微服務(wù)、DevOps成為新一代集成平臺(tái)的基礎(chǔ)。人工智能不僅作為被集成的技術(shù)模塊,更將賦能集成過程本身,實(shí)現(xiàn)智能化的需求分析、代碼生成、測(cè)試和運(yùn)維(AIOps)。集成開發(fā)平臺(tái)將更加低代碼化、智能化。

2. 需求導(dǎo)向變革:從“系統(tǒng)集成”到“業(yè)務(wù)價(jià)值集成”

客戶需求將超越軟硬件“連接”本身,更加關(guān)注數(shù)據(jù)資產(chǎn)的打通、業(yè)務(wù)流程的重塑和商業(yè)模式的創(chuàng)新。集成商的核心能力需向上延伸至業(yè)務(wù)咨詢與數(shù)字化規(guī)劃,提供能夠帶來可衡量業(yè)務(wù)價(jià)值(如降本、增效、創(chuàng)新營(yíng)收)的端到端解決方案。

3. 市場(chǎng)邊界拓展:新興領(lǐng)域成為增長(zhǎng)新引擎

信創(chuàng)(信息技術(shù)應(yīng)用創(chuàng)新)產(chǎn)業(yè)的全面鋪開,為集成商帶來了從底層硬件到上層應(yīng)用的全棧替換與適配集成巨大市場(chǎng)。產(chǎn)業(yè)數(shù)字化浪潮下,工業(yè)制造、農(nóng)業(yè)生產(chǎn)等傳統(tǒng)領(lǐng)域的集成需求將爆發(fā)式增長(zhǎng),對(duì)集成商的技術(shù)融合能力與行業(yè)知識(shí)提出更高要求。

4. 安全與自主可控成為剛性要求

網(wǎng)絡(luò)安全、數(shù)據(jù)安全及供應(yīng)鏈安全被提升至前所未有的高度。集成方案中安全架構(gòu)的占比和重要性顯著增加,具備安全集成能力和信創(chuàng)產(chǎn)品適配能力的廠商將獲得顯著優(yōu)勢(shì)。

5. 服務(wù)化與訂閱制成為主流

隨著客戶對(duì)敏捷性和靈活性的追求,以及云服務(wù)的普及,集成服務(wù)的交付模式將加速向服務(wù)化(集成即服務(wù),IaaS)、訂閱制轉(zhuǎn)變。這要求集成商構(gòu)建持續(xù)的運(yùn)營(yíng)和服務(wù)能力,建立長(zhǎng)期客戶伙伴關(guān)系。

結(jié)論

2022年的中國(guó)計(jì)算機(jī)系統(tǒng)集成行業(yè)正處于深刻的轉(zhuǎn)型期。市場(chǎng)規(guī)模持續(xù)擴(kuò)大的內(nèi)涵正在從“技術(shù)集成”升維至“價(jià)值創(chuàng)造”。對(duì)于市場(chǎng)參與者而言,唯有緊跟技術(shù)趨勢(shì)、深耕行業(yè)場(chǎng)景、構(gòu)建開放生態(tài)、創(chuàng)新商業(yè)模式,并筑牢安全與可信的基石,方能在數(shù)字經(jīng)濟(jì)的宏大敘事中,把握確定性實(shí)現(xiàn)從“集成實(shí)施者”到“數(shù)字化轉(zhuǎn)型伙伴”的跨越。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.yamp.cn/product/44.html

更新時(shí)間:2026-04-14 12:28:47